奈半利町のふるさと納税に関する第三者委員会報告書、都農町ふるさと納税第三者検証委員会検証報告書等を独⾃に分析

⾼知県奈半利町、宮崎県都農町、兵庫県洲本市は寄付額の3割を超えた返礼品を組織的に、多くの寄付者に送付していました。法律を守るべき⾏政が、明らかに法律違反と分かるような単純な⼿⼝で、寄付拡⼤路線に邁進していました。指定取り消しになった場合の影響がどれだけ⼤きいのか、想像⼒も⽋如してしまったようです。地元を元気にしたいと頑張れば頑張るほど、寄付者の要求や事業者の要望に⼿厚く対応するあまり、本来踏まえるべき趣旨やルールを⾒失ってしまいます。ふるさと納税がバブルのような状態となり、法律違反を組織として⽌めることが出来ませんでした。

分析の背景

⾼知県奈半利町、宮崎県都農町、兵庫県洲本市はふるさと納税制度から指定取り消しとなりました。いずれも全国有数の寄付を集めており、ふるさと納税に対して⼤変熱⼼な⾃治体ばかりでした。指定取り消しになった理由は明確であり、何が問題だったのか、今後どうすれば良いのかは、第三者委員会報告書にて明⽰されています。しかし、なぜ問題⾏為が発⽣したのか、なぜその問題⾏為を⽌められなかったのか、との根本の原因は掘り下げられていません。この分析レポートではその失敗の本質を分析し、今後のふるさと納税制度の運営の役⽴たせることを⽬的としています。

⾼知県奈半利町の事例

- 概要

奈半利町は元々返礼品となる地域産品が少なく、ふるさと納税においてはそれほど⽬⽴たない素朴な町でした。ある時、「しらす」などを返礼品として安価で出したところ、爆発的な⼈気になりました。2019年、返礼品調達費を3割以下にする法改正(以下、「3割基準」)がなされます。しかし当時の担当者は、調達費を梱包費や送料に転嫁するよう事業者に指⽰を出す⼀⽅で総務省には3割基準を満たしているという虚偽の申告をしていましたが、2020年に対象⾃治体の指定取り消しとなります。 - 要因

詳細は「奈半利町のふるさと納税に関する第三者委員会報告書」として公開されています。しかし公開後に担当者が返礼品事業者に賄賂を要求していたこと。また、家族や友⼈を返礼品事業者に仕⽴てて、他の返礼品事業者に取引を強要したり、地元産品以外のものを返礼品として提供していたことも発覚したのでした。

⾃分⾃⾝がこの⼩さな町を盛り⽴ててきたという担当者の慢⼼がコンプライアンス違反を⽣んでしまった⼀⽅で、組織はそれを⽌めることができなかったようです。 - 参考資料

奈半利町のふるさと納税に関する第三者委員会報告書

http://www.town.nahari.kochi.jp/wp-content/uploads/2020/08/houkokusyo.pdf

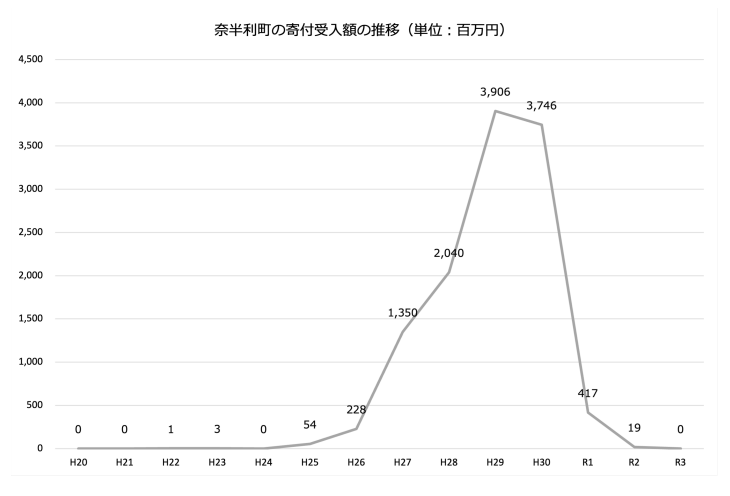

⾼知新聞社「虚な税 奈半利事件の真相」1〜15(有料記事) - 寄付受⼊額の推移

宮崎県都農町の事例

- 概要

都農町の返礼品は以前より⼤変⼈気でお得感のあるものでした。A事業者が⾁の返礼品をかなり安い⾦額で提供したことがありました。あまりに⼈気になったため納品が滞る事態が起きました。町は、⾃社だけではなく外部に⽣産や発送を委託してでも返礼品を早く納品するようA事業者に要求しますが、交渉は難航しました。別の事業者から同等の返礼品を調達することで調達額は寄付額の6割以上にまで⾼まりましたが、町は許容します。代わりに、計画どおりに返礼品を発送できなかった損害として、寄付額の3割に当たる賠償⾦をA事業者に請求する計画を考えます。A事業者から3割の賠償⾦を受け取るので、正味の調達額は寄付額の3割になるという判断でした。そして2022年に指名取り消し処分に⾄ります。 - 要因

詳細は「都農町ふるさと納税第三者検証委員会検証報告書」として公開されています。返礼品が⽤意できないことが発覚した時点で、寄付者に対してお詫びし返⾦するという対応もあり得たはずです。寄付者からの問い合わせが殺到するために対応が困難と決めつけ、また、寄付を集めたいがために、寄付者の⼝コミは悪くしたくないという気持ちの強さゆえに、事業者のみに負担と責任を押し付けることを組織は選んだのでした。 - 参考資料

都農町ふるさと納税第三者検証委員会検証報告書

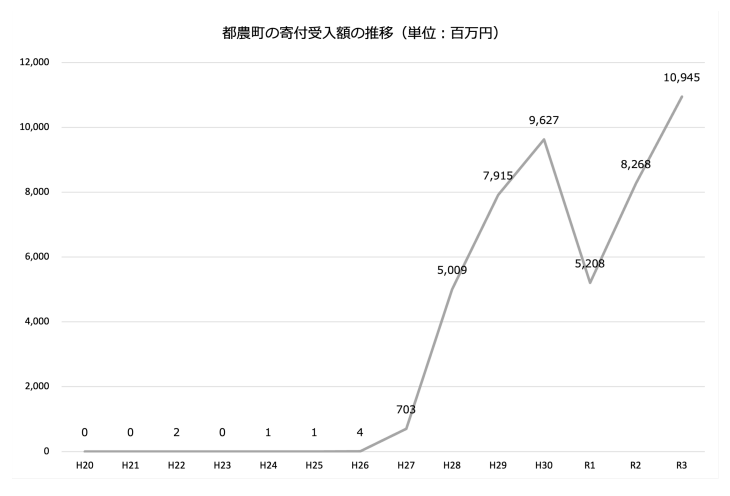

https://www.town.tsuno.lg.jp/article?articleId=6256545765758c7a71ed898a - 寄付受⼊額の推移

公表版+第三者検証委員会報告書+(1)_compressed

040419第三者検証委員会の検証報告書にかかる一部認識の相違について

兵庫県洲本市の事例

- 概要

最後に今年の5⽉に指定取り消しとなり、9⽉に第三者委員会の設⽴が決まった洲本市の事例です。ここでは洲本温泉の温泉券5千円を1万円の寄付で提供していました。洲本市の説明としては、返礼率5割だがうち2割は券を発⾏している旅館組合に対しホテル側が業務委託費として払っているものなので問題ない、というものです。総務省は、市の説明内容では3割基準を守ったことにはならないと判断し、指名を取り消すこととしました。 - 要因

以前から関係者の間では3割基準違反への疑惑の⽬が向けられていました。寄付者にQUOカードを送付するなどの⾏為もありました。さらに、近隣⾃治体と返礼品は同⼀でも寄付額は洲本市の⽅が安い、ということもあったようです。奈半利町や都農町と同様に、問題を組織が阻⽌できなった構図が推測されますが、第三者委員会の設置が決まっており、その報告が待たれます。 - 参考資料

洲本市「兵庫県洲本市のふるさと納税に係る指定基準違反に係る対応について 」

https://www.soumu.go.jp/main_content/000816464.pdf

朝⽇新聞「ふるさと納税の温泉券、5割還元にからくり 識者「ルール⾻抜きに」」(有料記事)

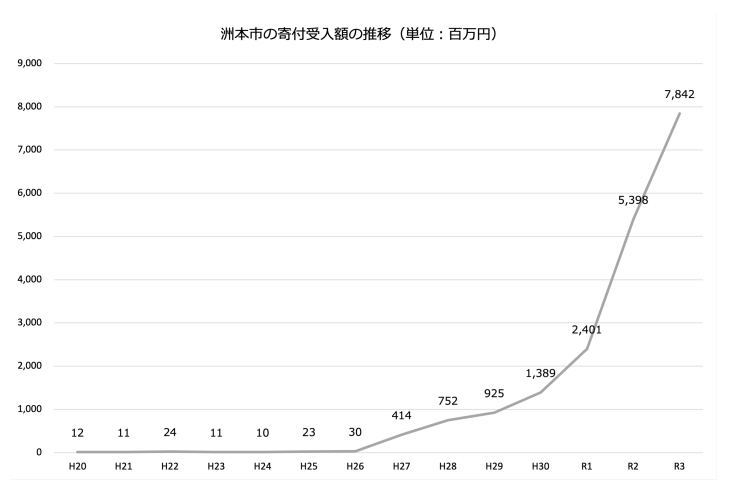

朝⽇新聞「ふるさと納税ルール違反、洲本市⻑「責任は全て私に」財政に影響」(有料記事) - 寄付受⼊額の推移

今回の分析を通じて

ここまで指定取り消しとなった3⾃治体の事例をご紹介しました。振り返ればどれも⼿⼝としては単純である⼀⽅で、ふるさと納税バブルの中で法令遵守の感覚が⿇痺し、寄付獲得にひた⾛る姿が⾒られます。読者の中には、なぜ指定取り消しに⾄る前に法律違反と思われる⼿法をやめられなかったのか、周りにとめる者はいなかったのか、と疑問を持たれる⽅もいらっしゃるかもしれません。⽴ち⽌まれなかった本質は、各関係者がそれぞれ抱える⼼理にあると筆者は考えます。

■ コンプラアンスを遵守させるべき⽴場だった管理監督者の不在

これまで筆者が関わってきた案件において、寄付を⼤いに獲得する⾃治体にはそれを牽引する現場担当者が必ずいるものです。地元への強い愛情に加え、⾃治体職員らしからぬ柔軟なマーケット感覚とスピーディな⾏動をあわせ持ち、当該⾃治体のふるさと納税を成功に導いています。しかし、去年より寄付を集めねばならない、他⾃治体より寄付を集めねばならない、といった⾃治体や事業者からのプレッシャーに彼らは常にさらされています。その中で、寄付獲得を敢えて抑制する判断というのは選びにくいものです。今回の事例では、寄付獲得の⽴役者として祭り上げられながらも⼀⽅で周りから孤⽴してしまっていたのかもしれません。しかしだからといって指定取り消しの原因の全てが現場担当者個⼈にあるわけではありません。どの⾃治体においてもコンプライアンスを遵守させるべき⽴場のトップや管理監督者が存在するものです。⽬覚ましい成果を出す現場担当者を管理監督できなかった、また、寄付受⼊を優先するあまり本来の趣旨やルールに⽴ち戻れなかった「事なかれ主義」の組織⾵⼟が、指定取り消しに⾄った⼀番の原因だったと考えます。また、組織の感覚を⿇痺させたのは、あまりに多額な歳⼊をあまりに急激に⾃治体にもたらせた、近年のふるさと納税「バブル」にも原因の⼀端があるかもしれません。

■ 健全なふるさと納税制度の発展には情報と勇気が必要

⽇本の社会や会社、特に⾃治体において⾒られる独特の⼼理として以下のようなものがあると思います。1つ⽬は、周りの⼈を不愉快にしたくない、⾃分が責任を取りたくないという「空気重視」の⼼理。もう1つは、権⼒者の意図を尊重するあまりの「情報軽視」の⼼理です。そこに 3 つ⽬の「お⾦が集まる熱狂」が加わってしまうのが、ふるさと納税制度が多くの国⺠に⽀持されてきたからこその危うさです。もしかしたら、取り消しされた⾃治体以外にも総務省の基準違反に差し掛かっている⾃治体も少なからず潜在しているのではないでしょうか。違反の⼀歩⼿前で⽴ち⽌まるため、関係者の皆さまに情報と勇気をお届けしたく、本レポートをリリースいたしました。これがふるさと納税制度の趣旨や本質に向き合うきっかけになり、ふるさと納税制度の健全な発展の⼀助になれはば幸いです。

奈半利町は間もなくふるさと納税に戻ってきます。奈半利町の本来の強みを⽣かしつつ、⾃治体としての倫理観を⼤切にし、健全なふるさと納税の運営がなされることを切に願っております。

社名:株式会社ふるさと納税総合研究所

本社所在地:⼤阪府⼤阪市

代表取締役:⻄⽥ 匡志(中⼩企業診断⼠、総合旅⾏業務取扱管理者)

事業内容: ふるさと納税市場における調査、研究、アドバイザリー、コンサルティング、ソリューション提供等

HP:https://fstx-ri.co.jp/